Beaucoup de Canadiens sont confrontés à un endettement croissant, notamment des membres anciens ou actuels des Forces armées canadiennes. Le cabinet international de droit fiscal BDO signalait fin 2021 que presque la moitié des Canadiens étaient plus endettés que l’année précédente. Et, fait inédit, un Canadien sur 10 ne paie pas le solde complet de sa carte de crédit.

Heureusement, il existe des moyens de faire face à des difficultés financières. En voici un exemple hypothétique.

Georges a terminé son service militaire il y a deux ans et a trouvé un emploi dans le civil avec un salaire et des avantages sociaux comparables. Peu après, son épouse Julie et lui ont acheté leur première maison. Ils ont payé les meubles et les appareils ménagers avec leur carte de crédit. Ils réglaient leur dette rapidement jusqu’à l’année dernière, quand Julie a donné naissance à des jumeaux et a pris un congé de maternité. Le revenu de Julie a diminué et rembourser la dette de la carte de crédit est devenu difficile.

Julie a maintenant repris le travail et elle a reçu une promotion. Le couple espère régler sa dette dans deux ans, il a donc pris rendez-vous dans une banque locale pour explorer quelques pistes.

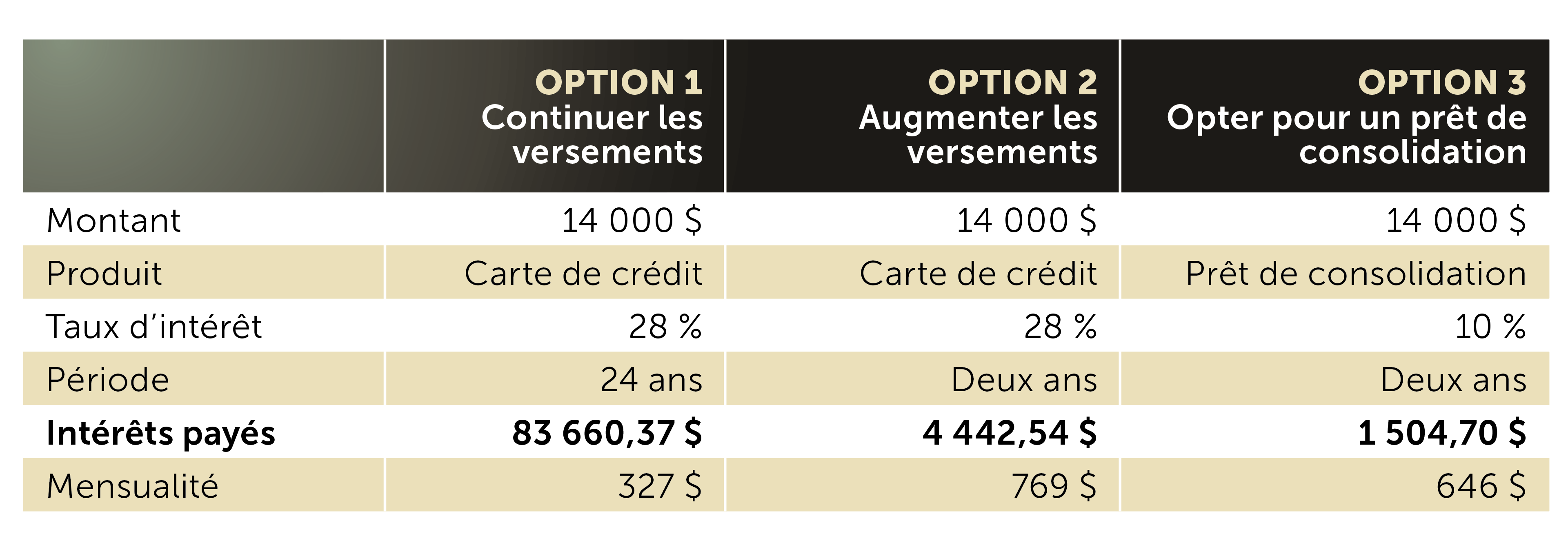

Option 1 : Julie et Georges règlent leur dette de carte de crédit au taux annuel de 28 % à raison de 327 $ par mois. À cette vitesse, il leur faudrait plus de 24 ans pour rembourser le solde, et les intérêts accumulés s’élèveraient à 83 660 $.

Option 2 : Le couple pourrait faire passer les versements à 769 $ par mois. La dette serait entièrement remboursée en deux ans et les intérêts se monteraient à 4 442,54 $.

Option 3 : Leur banquier leur offre un prêt de consolidation à un taux de 10 % avec des paiements mensuels de 646 $ pour rembourser les 14 000 $. Les intérêts se monteraient à 1 504,70 $.

S’ils peuvent se le permettre, Julie et Georges pourraient aussi utiliser la différence de 120 $ entre la mensualité de l’option deux et celle de l’option trois pour ouvrir un régime enregistré d’épargne-études (REÉÉ) afin d’économiser pour l’éducation des jumeaux.

Si ce scénario vous semble familier, ou si vous avez d’autres difficultés financières, n’oubliez pas que votre banque pourrait vous offrir des pistes qui vous feront faire des économies. N’hésitez pas à prendre rendez-vous.

Comments are closed.